por adminFortium | Nov 29, 2016 | Fortium

Diciembre suele ser un mes ajetreado para los contribuyentes del IRPF, al ser el último del ejercicio fiscal. Ajetreado y beneficioso si jugamos bien las cartas, pues en diciembre todavía puede uno replantearse, con cabeza y con mesura, la realización de determinadas operaciones o de ciertas inversiones, que nos ayuden a disminuir la factura del IRPF.

En estos días es habitual que la prensa especializada atiborre al lector con numerosas “fórmulas mágicas” de ahorro fiscal, muchas de ellas de difícil aplicación práctica por parte del contribuyente medio. No obstante, cada contribuyente es un mundo y por ello es necesario un análisis pormenorizado de cada situación fiscal, para poder seleccionar la fórmula más adecuada. Con todo, existen una serie de alternativas de fácil comprensión y ejecución, que son las que a continuación nos gustaría resaltar.

Aportación a un plan de pensiones

La normativa fiscal sigue impulsando la creación de planes de pensiones permitiendo que las aportaciones realizadas a los mismos reduzcan la base imponible del IRPF.

Para 2016, la aportación máxima anual está establecida en 8.000 €, cantidad ampliable en 2.500 € de realizarse a un plan de pensiones a nombre del cónyuge, siempre que éste obtenga unos rendimientos netos del trabajo o de actividades económicas inferiores a 8.000 € anuales.

Debe tenerse en cuenta que la aportación que se haga a un plan de pensiones reducirá la base imponible del IRPF con el límite del 30 por ciento de los ingresos del trabajo y actividades económicas del partícipe. Si dicho importe superara la aportación realizada por el partícipe, ésta podrá reducirse en su totalidad.

Contratación de un depósito o seguro individual de ahorro a largo plazo

Todo contribuyente que contrate un depósito o seguro individual de ahorro a largo plazo podrá considerar su rentabilidad exenta de tributación en el IRPF siempre que el importe acumulado no se retire durante los siguientes cinco años. De incumplirse la anterior condición, los intereses devengados tributarán en su totalidad como rendimientos de capital mobiliario.

De contratarse este producto de inversión, la aportación máxima anual permitida será de 5.000 €.

Transmisión de la vivienda habitual por mayor de 65 años

Si una vez cumplidos los 65 años de edad se tiene intención de vender la vivienda habitual, debe tenerse en cuenta que la ganancia patrimonial que se pueda poner de manifiesto con motivo de dicha transmisión estará exenta de tributación en el IRPF.

Reinversión de ganancia patrimonial obtenida por mayor de 65 años en una renta vitalicia

Si siendo mayor de 65 años se ha transmitido un elemento patrimonial distinto de la vivienda habitual, obteniéndose por ello una ganancia patrimonial, ésta podrá considerarse igualmente exenta de tributación en el IRPF siempre y cuando se reinvierta lo obtenido en una renta vitalicia, con el límite de 240.000 €.

Nuevas reglas para la compensación de rentas positivas y negativas

Además, recordamos que parte de las restricciones para la compensación de rentas positivas y negativas integrables en la base imponible del ahorro del IRPF desaparecieron en el pasado ejercicio fiscal.

De este modo, si los rendimientos de capital mobiliario obtenidos son negativos, su importe se podrá compensar con el saldo positivo de las ganancias y pérdidas patrimoniales que se declaren, con el límite del 15% de dicho saldo positivo.

Asimismo, si el saldo de la integración y compensación de las ganancias y pérdidas patrimoniales obtenidas en el ejercicio fuera negativo, su importe se podrá compensar con el saldo positivo de los rendimientos de capital mobiliario, también con el límite del 15 por ciento de dicho saldo positivo.

La anterior regla permite sin duda plantear numerosas inversiones o desinversiones financieras de última hora, con el ánimo de optimizar los rendimientos declarables en la base imponible del ahorro del IRPF.

En Fortium contamos con un equipo de profesionales que podrán asesorarle para implementar estas medidas y para otras muchas cuestiones www.fortium.es.

Francisco García Matute

Fortium Family Office

–

por adminFortium | Nov 14, 2016 | Fortium

De todos los regímenes tributarios especiales regulados en el título VII de la ley del Impuesto sobre Sociedades (IS), quizás sea la consolidación fiscal el más desconocido entre las pequeñas y medianas empresas. Básicamente porque suele existir la idea de que para consolidar fiscalmente hay que hacerlo también contablemente, y nada más lejos de la realidad.

El régimen de consolidación fiscal es un régimen voluntario que permite que un grupo formado por varias empresas mercantiles (es decir, con forma de sociedad anónima, de responsabilidad limitada o comanditaria por acciones) tribute, a efectos prácticos, como una sola. Esto puede conllevar, según los casos, las siguientes ventajas fiscales:

– Podrían compensarse las pérdidas de unas con los beneficios de otras

– Desaparecería la obligación de practicar retención a cuenta en las operaciones realizadas entre empresas que forman parte del mismo grupo fiscal (por ejemplo, reparto de dividendos, pago de intereses, arrendamientos,…), con el consiguiente ahorro financiero

– Desaparecería igualmente la obligación de documentar que dichas operaciones vinculadas se realizan a precio de mercado, con la consiguiente minimización del riesgo eventual de sanción en caso de comprobación administrativa

Para que exista un grupo fiscal deberá haber una sociedad dominante y, al menos, una sociedad dominada. Entenderemos que la sociedad dominante del grupo fiscal es la que tiene una participación, directa o indirecta, al menos, del 75% del capital social y posee la mayoría de los derechos de voto de otra u otras entidades que tendrán, en consecuencia, la consideración de sociedades dependientes. Dicha participación y los derechos de voto deberán mantenerse durante todo el período impositivo.

Asimismo, para formar parte de un grupo fiscal, todas las entidades integrantes deben tributar al mismo tipo impositivo en el IS. Por ello, no podrán tributar en consolidación fiscal las entidades que apliquen el régimen de agrupaciones de interés económico o el de uniones temporales de empresas.

Como decíamos, el régimen de consolidación fiscal es voluntario y se aplicará cuando lo acuerden los Consejos de Administración de todas las entidades que deban integrar el grupo fiscal, en cualquier fecha del período impositivo inmediato anterior al que se desee aplicar este régimen especial. Dichos acuerdos deberán comunicarse a la administración tributaria.

Una vez comunicada la composición del grupo fiscal, éste se considerará único contribuyente del IS frente a la administración tributaria. En este sentido, la entidad dominante del grupo fiscal será la obligada a cumplir con las obligaciones tributarias materiales y formales derivadas del régimen de consolidación fiscal (presentación del IS consolidado y pago de la deuda tributaria del grupo fiscal), mientras las sociedades dependientes deberán seguir presentando su declaración del IS individual, a excepción del pago de la deuda tributaria, de la que responderán solidariamente.

¿Cómo se calcula la base imponible en un grupo fiscal?

Grosso modo, bastará con sumar las bases imponibles individuales de cada sociedad integrante del grupo fiscal, realizando sobre dicha suma las pertinentes eliminaciones o incorporaciones de los resultados derivados de aquellas operaciones que se realicen entre las distintas sociedades del grupo fiscal. Así, la tributación de los ingresos derivados de cualquier operación intragrupo quedará diferida hasta que los mismos se materialicen fuera del grupo fiscal.

Un ejemplo: imaginemos que la sociedad A (dominante de un grupo fiscal) es una promotora que vende una vivienda a la sociedad B (dependiente del mismo grupo fiscal), dedicada al arrendamiento inmobiliario. Por esta operación, la sociedad A habrá obtenido un ingreso, pero la sociedad B no habrá contabilizado un gasto equivalente, al tratarse de una inversión amortizable. La aplicación del régimen de consolidación fiscal permitirá que el ingreso contabilizado en la sociedad A con motivo de la venta de la vivienda se elimine fiscalmente al calcular la base imponible del grupo fiscal. Dicha eliminación se integrará en la base imponible del grupo fiscal cuando la sociedad B salga del citado grupo o transmita la vivienda a un tercero ajeno al mismo.

Existen más reglas especiales para la determinación de la base imponible del grupo fiscal, que afectan al cálculo de la reserva de capitalización, a la deducibilidad de los gastos financieros intragrupo o al aprovechamiento de las bases imponibles negativas o deducciones generadas con anterioridad a la incorporación al grupo fiscal, que deberán analizarse según los casos y según la naturaleza de las operaciones que se realicen.

Con todo, seas PYME o gran empresa, la idea es clara: la consolidación fiscal puede convertirse en una potente herramienta de ahorro fiscal y está al alcance de la mayoría de grupos de sociedades.

–

Francisco García Matute

Fortium Family Office

–

por adminFortium | Nov 7, 2016 | Fortium

Tradicionalmente hemos considerado que recibir una herencia era un privilegio, un regalo que mejoraba la situación económica de los herederos. Sin embargo, en los últimos meses hemos sabido que en 2014 se produjeron 34.320 renuncias a herencia, lo que constituye un incremento del 19% respecto del año anterior y un extraordinario incremento del 209% en comparación con el año 2007 (según el Observatorio notarial de la realidad socioeconómica de los españoles 2007-2014).

Esas son cifras muy llamativas, porque los casos en los que normalmente resultaba oportuno renunciar a la herencia son aquellos en los que el valor de las deudas del fallecido supera al de los bienes y derechos que deja en herencia (y en esos casos, todavía es posible aceptar la herencia “a beneficio de inventario”, esto es, limitando la responsabilidad frente a las deudas al valor del patrimonio heredado).

Por ello, con independencia de cuál fuera la cifra absoluta de renuncias a la herencia, el notable incremento de casos producidos en los últimos años revela que concurren nuevas causas que llevan al heredero a rechazar la herencia recibida.

Entre las posibles causas de ese incremento creemos que destaca la elevada presión fiscal del Impuesto sobre Sucesiones y Donaciones (ISD) en algunas comunidades autónomas. En efecto, de los datos referidos se desprende que Cataluña y Andalucía son las CCAA con mayor número de renuncias (7.362 y 5.916, respectivamente), seguidas a considerable distancia de Madrid (3.715) y Valencia (3.232). Esta diferencia de cifras entre CCAA permite inducir que existe un factor territorial que condiciona el derecho a la herencia, y dadas las diferencias de gravamen entre Madrid y las demás CCAA, es fácil concluir que la presión fiscal es un factor clave en los casos de renuncias a la herencia.

Y es que los tipos de gravamen del ISD llegan al tipo máximo del 34% para quienes heredan más de 800.000€ (pese a no constituir una cifra extraordinaria). Pero además, la ley establece la aplicación de unos coeficientes multiplicadores de la cuota (en función del parentesco y del patrimonio previo del heredero), que oscilan entre el 1 y el 2’4. Ello significa, por ejemplo, que una persona sin patrimonio familiar previo, en caso de heredar de su primo (o de un tercero sin vínculo de parentesco) soportará una presión fiscal del 68% por el valor de la herencia que exceda de 800.000 euros; si esa misma persona tuviera un patrimonio previo superior a 4 millones de euros, el tipo de gravamen aplicable a lo que exceda de 800.000 euros sería del 81.6%.

Y por si fuera poco, a lo anterior hay que añadir que el impuesto en Andalucía tiene establecido un sistema de valoración de inmuebles que arroja unos resultados muy superiores a los precios de mercado. Así, por ejemplo, según las tablas aprobadas por la Consejería de Hacienda, para determinar en 2016 el “valor real” de los inmuebles de Sevilla hay que aplicar el coeficiente multiplicador 2,55 a su valor catastral, lo que supondría atribuir un valor de 1.020.000€ a un piso que tuviera un valor catastral de 400.000 euros. Así son las sucesiones en Andalucía.

En ese contexto, no es extraño que los vecinos de Sevilla y de otras ciudades de España se vean obligados a renunciar a la herencia, salvo que previamente hayan planificado la herencia. Porque también es oportuno recordar que la misma ley que establece un gravamen tan intenso, reconoce algunas bonificaciones y reducciones que pueden ser de aplicación a la mayoría de los contribuyentes previsores que cuentan con un buen asesoramiento patrimonial.

En Fortium tenemos un equipo especializado que podrá ayudarte en todo lo relacionado con herencias y con la sucesión de tu patrimonio y esperamos poder servirte de ayuda en todas las cuestiones sucesorias que se te puedan plantear.

Fortium Family Office – Departamento Fiscal

por adminFortium | Oct 24, 2016 | Fortium

El otro día estaba hablando con un amigo mío que es “youtuber”. A lo mejor, este término te suena un poco raro, pero actualmente es uno de los perfiles de Internet que más está creciendo. Este término viene de la conocida página de vídeos “You Tube” y se trata de personas, normalmente jóvenes, que generan contenidos que suelen interesar a millones de personas en todo el mundo. Un ejemplo es El Rubius, un joven de 26 años, que, actualmente, gana muchos miles de euros todos los meses gracias a su canal de “You Tube”. Aunque parezca un juego de niños más que una ocupación lucrativa, al ganar dinero están obligados a tributar, igual que cualquier otro profesional. Por eso, me sorprendió muchísimo que mi amigo no estuviera informado sobre este tema.

Todo comenzó cuando me dijo que su canal de “You Tube” había llegado en ese mes a las 100.000 personas suscritas. Esta circunstancia ha provocado que distintas marcas y, por supuesto, la propia plataforma de “You Tube” se interesen por ofrecerle dinero a cambio de la publicidad que aparece en los contenidos que graban en su canal de vídeo. El problema en todo esto es que muchísimos “youtubers” o “bloggers” creen que no tienen que tributar por sus beneficios, cuando la ley actual obliga en España a tributar aunque el beneficio sea mínimo. Aunque Internet parezca un mundo aparte, las obligaciones fiscales son las mismas que en otros ámbitos.

El caso de mi amigo (y el de la mayoría) es que sólo tiene 20 años y está poco informado sobre sus obligaciones fiscales. Por ese motivo, a continuación quiero aclarar dos dudas muy importantes, que pueden ayudar a personas que se vean en esta circunstancia.

¿Tiene que tributar un “blogger” o un “youtuber”?

Actualmente si tienes un “blog” o un canal de “You Tube” no tendrás que tributar mientras no ganes dinero con marcas o con publicidad de la propia plataforma de Google. Sin embargo, si esta persona empieza a ganar dinero, tendrá que tributar por dichos ingresos en el Impuesto sobre la Renta de las Personas Físicas (IRPF).

¿Existe un importe mínimo para no tributar?

Con la ley actual, no existe un importe mínimo. Desde el mismo momento en el que se empiece a generar beneficios, es obligatorio tributar por ello como en cualquier otra actividad. Por lo tanto, tendrán la obligación de darse de alta también en el Impuesto de Actividades Económicas (IAE), así como efectuar los correspondientes ingresos trimestrales del IRPF y la liquidación de IVA.

Por tanto y volviendo al caso de mi amigo, tendrá la obligación de darse de alta como autónomo y tributar siempre que tenga ingresos con su canal de “You Tube”. Existen muchísimos requisitos y casos que pueden ser diferentes y por lo tanto no siempre se tendrá que tributar lo mismo. El problema, la mayoría de las veces, es la falta de información, pero todos sabemos (o debemos saber) que la ignorancia de la ley no exime de su cumplimiento. Es muy frecuente encontrarse a personas que están iniciando su negocio en Internet, bien como personas físicas o como empresa, que piensan, erróneamente, que todo es gratis.

Internet ha facilitado muchísimo el trabajo que antes costaba mucho tiempo y dinero, pero siempre hay unas obligaciones con las que cumplir y unos requisitos y una legislación que variarán dependiendo del país en el que se va a poner en marcha dicho negocio.

Nuestro consejo es contar con profesionales que puedan asesorarte para no cometer errores que podrían evitarse. Desde el área fiscal de Fortium, te ayudamos a resolver tus dudas tributarias. Contacta con nosotros sin compromiso en info@fortium.es.

Álvaro Mariscal

Fortium Family Office

por adminFortium | Oct 18, 2016 | Fortium

La dificultad para acceder a la vivienda en propiedad, debido a la devaluación de salarios, la inestabilidad laboral, la eliminación de las desgravaciones o el endurecimiento de las condiciones para acceder a un préstamo hipotecario, están propiciando que en España esté avanzando la opción de vivir en alquiler. Del 17% de viviendas en alquiler en 2013, hemos pasado a un 21%. Y, seguramente, llegaremos al promedio de la Unión Europea: 29,9% (Eurostat UE-28 en 2015).

La aparición de las SOCIMI (sociedades cotizadas de inversión en el mercado inmobiliario) confirma que invertir en vivienda en estos momentos es una buena elección, frente otras opciones con menos rentabilidad y más riesgo y volatilidad.

Estas sociedades ponen en valor inmuebles con gran potencial y los destinan al alquiler. Los adquieren a buen precio y los rehabilitan o construyen de nuevo con unos costes ajustados. A la rentabilidad de la inversión vía alquileres se suma la revalorización de los inmuebles. Ésta será mayor que para un particular, al ser la SOCIMI la propia promotora y controlar todo el proceso, desde la elección de suelos o edificios, hasta la selección de arrendatarios.

Aunque, debido a la crisis, existe un gran stock de viviendas y su demanda ha descendido respecto a los años de bonanza, sigue habiendo una necesidad que cubrir en ciertas zonas urbanas.

Para cubrir esta demanda, hay otro vehículo inversor más sencillo que una SOCIMI, con ciertas ventajas fiscales en el Impuesto de Sociedades (IS) y con una seguridad y rentabilidad que no dan los mercados financieros. Son las entidades dedicadas al arrendamiento de vivienda.

La Ley del IS (capítulo III, título VII, dedicado a los regímenes tributarios especiales) establece determinados beneficios fiscales para las sociedades que tengan como actividad económica principal el arrendamiento de vivienda.

En concreto, la cuota íntegra de estas sociedades tendrá una bonificación del 85% en el IS en la parte correspondiente al arrendamiento de viviendas y siempre que cumplamos con unos requisitos. El principal: únicamente pueden afectarse viviendas (mínimo de ocho ofertadas), tal como las define la Ley de Arrendamientos Urbanos. Se asimilarán al alquiler de vivienda el mobiliario, los trasteros, un máximo de dos plazas de garaje y cualquier otro espacio o servicio accesorio de la finca, siempre que sean arrendados o cedidos conjuntamente con ésta. Las viviendas que se mantengan en alquiler pueden haber sido construidas, promovidas o simplemente adquiridas por las sociedades.

Esta actividad principal de alquiler es compatible con otras actividades complementarias y con la transmisión de los inmuebles arrendados al cabo de tres años (plazo mínimo de mantenimiento).

Con la reactivación del mercado de la vivienda actual y con unos precios que empiezan a recuperarse, parece un buen momento para invertir en vivienda, destinarla al alquiler y beneficiarse de estas ventajas fiscales. En la práctica, las VPO han desaparecido y creemos que lo que se pretende apoyar con estas medidas es la inversión de capital privado para fomentar el alquiler de vivienda.

Por otro lado, la rentabilidad del alquiler, aparte de a la oferta y a la demanda, va ligada a la capacidad económica del inquilino. Esto obliga a ser muy cautos con los costes y pone ciertos límites a los precios de repercusión y de construcción y al precio final de la vivienda. Todo ello ayudará a que el mercado de la vivienda sea más estable, sin los crecimientos desmesurados que nos condujeron a la burbuja inmobiliaria.

–

Juan A. García Diez

Fortium Family Office

–

por adminFortium | Oct 4, 2016 | Fortium

El pasado 1 de agosto, casi con nocturnidad y alevosía, se publicó en el BOJA el Decreto-Ley 4/2016, de 26 de julio, de medidas urgentes relativas al Impuesto sobre Sucesiones y Donaciones (ISD), dictado por la Consejería de Hacienda y Administración Pública de la Junta de Andalucía, en virtud del cual se han introducido dos importantes modificaciones tributarias.

Con entrada en vigor inmediata al día siguiente de su publicación, estas modificaciones afectan a la tributación en la sucesión de la vivienda habitual así como a las transmisiones lucrativas de las explotaciones agrarias.

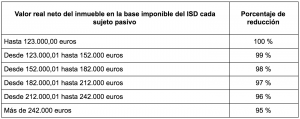

En relación con la adquisición mortis causa de la vivienda habitual, recordaremos que antes de la presente reforma existía la posibilidad de aplicar, para determinados familiares, una reducción en la base imponible del ISD del 95% del valor de la misma, y del 99,99 % siempre que ésta fuera la residencia habitual del adquirente en el momento del fallecimiento del causante.

Con la reforma, el porcentaje de dicha reducción variará en función del valor real neto del inmueble según el siguiente detalle:

Esta reducción se aplicará con los siguientes requisitos:

a) Que los causahabientes sean el cónyuge, ascendientes o descendientes del causante. También se aplicará al pariente colateral mayor de sesenta y cinco años que hubiese convivido con el causahabiente durante los dos años anteriores al fallecimiento.

b) Que la vivienda adquirida se mantenga durante los tres años siguientes al fallecimiento del causante (anteriormente, diez años), salvo que falleciera el adquirente dentro de ese plazo.

Por otro lado, ya expusimos www.fortium.es/poniendole-vallas-fiscales-al-campo/ la problemática que rodeaba a la tributación en el ISD de determinadas explotaciones agrarias, en especial respecto de su consideración de empresa o negocio individual. En este sentido, el Decreto-Ley de referencia crea una nueva reducción autonómica específica para este tipo de negocios, aplicable tanto a su adquisición mortis causa como inter vivos.

De este modo, el sucesor o donatario de una explotación agraria podrá aplicar una reducción del 99 % en la base imponible del ISD siempre que se cumplan las siguientes condiciones:

a) Que el causante o donante haya ejercido la actividad agraria de la explotación de forma habitual, personal y directa a la fecha del fallecimiento o donación.

No obstante, en el caso de que el causante o donante se encontrara jubilado de la misma o en situación de incapacidad permanente en grado de absoluta o gran invalidez reconocida a la fecha del fallecimiento o donación, dicha actividad agraria deberá estar ejerciéndose de forma habitual, personal y directa por su cónyuge o por alguno de sus descendientes, ya sea mediante contrato laboral remunerado con el titular de la explotación agrícola, o mediante la explotación directa de éstos, en caso de que le sean cedidas las explotaciones agrícolas por cualquier negocio jurídico. En tal caso, la reducción se aplicará únicamente al cónyuge o descendientes que ejerzan la actividad agraria y que cumplan los demás requisitos establecidos.

b) Que el adquirente mantenga en su patrimonio la explotación agraria durante los 5 años siguientes al fallecimiento del causante o a la donación, salvo que falleciese dentro de este plazo.

En caso de que el adquirente no mantenga ninguna relación de parentesco con el transmitente de la explotación agraria, la presente reducción podrá igualmente aplicarse cumpliéndose los puntos anteriores y siempre que el adquirente tenga un contrato laboral con el transmitente a jornada completa, que esté directamente relacionado con el ejercicio de la actividad agraria de la explotación, que conste en la Tesorería General de la Seguridad Social por afiliación el Régimen General, que esté vigente a la fecha del fallecimiento o donación y que acredite una antigüedad mínima de cinco años en la misma.

Esta reducción, lógicamente, será incompatible con la reducción por adquisición de empresa o negocio familiar prevista igualmente en la normativa del ISD y con los beneficios fiscales previstos en la Ley 19/1995, de 4 de julio, de modernización de explotaciones agrarias.

–

Francisco García Matute

Fortium Family Office

–

Comentarios recientes